O segundo semestre deverá ser promissor para a Ambev em função da conjuntura global e de eventos marcantes no calendário, de acordo com a equipe de analistas do JP Morgan. A avaliação positiva para o futuro da multinacional cervejeira foi apresentada em relatório denominado “Finalmente encontrando a última peça do quebra-cabeças”.

De acordo com o material, essa peça, que agora deixa o quebra-cabeças da Ambev completo, é a diminuição da pressão provocada pelos preços das commodities. “Vemos os preços das commodities aliviando (indicando um ponto de virada de margem) como sendo a peça que faltava no quebra-cabeça”, afirmam os analistas do JP Morgan.

O trabalho destaca que o momento atual é o primeiro desde 2019 em que os custos de produção da cerveja estão crescendo, especialmente grãos e alumínio, em ritmo mais lento do que o preço da cerveja, algo que vinha desafiando a Ambev.

Leia também – Bares aproveitam reaquecimento, mas sofrem com endividamento e custos

“O principal contratempo no caso de investimento da Ambev nos últimos dois anos tem sido sua incapacidade de sustentar margens enquanto acelera a expansão da receita líquida. Isso ocorre porque a Ambev (e a indústria) sofreu enormes pressões de custo de matéria-prima (com pico de 30% a/a em média). Os principais impactos na inflação de custos da Ambev foram o aumento dos custos do alumínio (~30% do CPV Brasil) e grãos (trigo, como substituto da cevada e outros grãos respondem por ~13% do CPV Brasil)”, relembra o JP Morgan.

O cenário considerado positivo levou a equipe do banco de investimentos a mudar pela primeira vez a recomendação envolvendo a ação da Ambev desde o começo da sua avaliação. Agora, então, o JP Morgan deixou para trás a sugestão de neutralidade, passando a indicar a compra, com preço-alvo de R$ 17.

O relatório também aponta outras “peças do quebra-cabeça” para explicar o otimismo em relação à Ambev. E uma das citadas envolve tendências para o setor. Para isso, o JP Morgan cita a perspectiva de aumento do consumo da população no segundo semestre, o que deve ser provocado por variados motivos, como programas de transferência de renda para a população, realização das eleições e da Copa do Mundo, assim como o aumento da temperatura.

Apesar das comparações difíceis no 3T, acreditamos que o consumo de cerveja no 2S22 deve ser sustentado por diversos fatores. Em primeiro lugar, estamos em um ponto de inflexão em termos climáticos, pois o Brasil começa a sair do inverno e experimentar temperaturas mais quentes, uma correlação positiva com o consumo. Além disso, situações como estímulo fiscal à população e o fato de o Brasil ter eleições presidenciais em outubro também devem ter o efeito de sustentar a demanda

Equipe de análise do JP Morgan

“Um último fator a ser considerado em termos de demanda é que a Copa do Mundo retorna em novembro. O evento já está associado ao aumento do consumo, e o fato de, pela primeira vez na história, ocorrer no verão brasileiro deve impactar positivamente a demanda”, acrescenta o relatório.

O relatório do JP Morgan também cita dados da Pesquisa Industrial Mensal do IBGE para apontar perspectivas positivas para o ritmo da fabricação de cervejas no Brasil. “Segundo dados divulgados pelo IBGE, 10 dos últimos 12 meses registraram quedas anuais na produção industrial de bebidas alcoólicas. No entanto, o crescimento acumulado do 2T22 mostra atualmente que a produção cresceu +4,8% em relação ao ano passado, tendência que esperamos materializar nos próximos meses. Com a melhoria da dinâmica de preços entrando no 2S, esperamos alta na produção nos próximos meses, à medida que os players aumentem os estoques em antecipação à demanda mais forte”, diz.

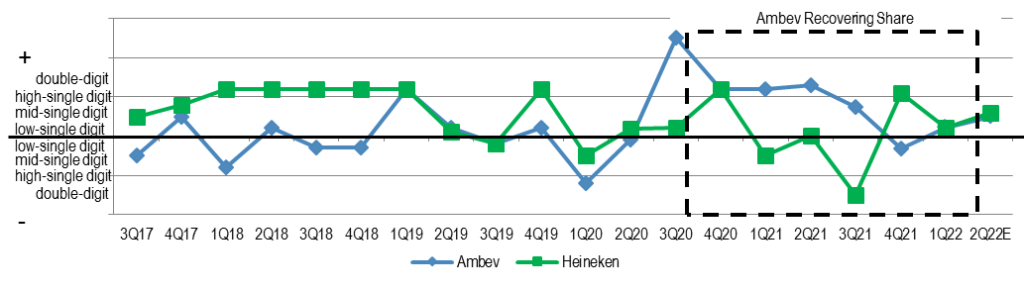

Outro item citado pelo time de analistas do JP Morgan envolve a concorrência, que não seria mais a maior preocupação para a Ambev, como ocorria no período pré-pandemia. O material reconhece que a disputa com a Heineken continuará acirrada no País, mas aponta que a Ambev tem buscado conquistar espaço pela diversificação dos seus produtos, além dos fortes investimentos em inovação.

“Acreditamos que a marca Heineken continuará ganhando participação nos próximos anos, dado que seu valor de marca continua muito acima da participação de mercado, mas a estratégia de portfólio da Ambev e o foco em inovação (destaques para a crescente exposição ao Core Plus) estão levando a Ambev a conquistar posições no ranking de preferência do consumidor. Além disso, as estratégias digitais BEES e Zé Delivery estão ajudando a Ambev a ter sucesso nos canais on-premises e B2C”, argumenta.

Balanço não empolga

Apesar de enxergar um cenário positivo para o segundo semestre, o JP Morgan não tem o mesmo otimismo para a apresentação do balanço do segundo trimestre da Ambev, agendado para ocorrer em 28 de julho. O trabalho afirma que a expectativa não chega a ser ruim, mas ainda não é incrível.

“Estamos projetando resultados razoáveis para o 2T22 da Ambev em função da interação entre essas várias peças do quebra-cabeça. Projetamos um Ebitda de R$ 4.523 milhões, implicando um crescimento a/a de +11%, crescimento semelhante ao observado no 1T e em linha com a expectativa da empresa para todo o ano. Em termos de receita, nossas estimativas estão +13% acima do consenso em R$ 17.893 milhões. Além disso, esperamos lucro líquido de R$ 2.098 milhões para o trimestre”, diz.

O trabalho destaca, ainda, a expectativa de impacto positivo pelo desempenho da venda de cerveja no Brasil. “Muito do nosso sentimento de alta é suportado pela cerveja no Brasil, que deve apresentar um crescimento de Ebitda de +16% a/a (margens planas a/a), impulsionado por +5% de crescimento esperado para volumes no contexto de dinâmica de preços positiva”, acrescenta.

Essa perspectiva cautelosa com o balanço da Ambev também foi apresentada pela XP Investimentos em sua prévia do balanço, com o título. “Sem motivos para brindar, ainda”. A equipe de analistas também manteve a indicação da compra da ação da companhia, com preço-alvo de R$ 18,80.

“Após a AmBev apresentar um 1T22 fraco, e apesar de alguns sinais de melhora dos preços das commodities, o 2T22 não deve animar os investidores, uma vez que mesmo com crescimento na receita líquida/hl, os custos ainda serão um vento contrário, ainda com um aumento nas despesas de SG&A pressionando o resultado final. Esperamos um aumento nas vendas de cerveja no Brasil, seguindo a tendência do setor reportada até maio (índice IBGE), mas CAC e Canadá estão atrasados, enquanto LAS é misto”, afirma o material, também apontando otimismo para a segunda metade de 2022.

Apesar desse gostinho de cerveja choca, a AmBev sempre foi um forte player nas embalagens retornáveis, cujas vendas já estão acima de 2019, apesar de ainda atrás para a garrafa de 600ml. Assim, à medida que o on-trade (bares e restaurantes) continua se recuperando e com as perspectivas das eleições e da Copa do Mundo, continuamos otimistas

Equipe de análise da XP Investimentos